教育信息化市場空間究竟有多大?新的機會在哪里?(上篇)

科技與教育的結合是大勢所趨,中國的教育信息化已經進入了“深化應用”的階段。目前教育信息化的投入以國家為主,屬于政策導向型的行業,從電化教育、遠程教育,到教育信息化,“互聯網+教育”,在教育部門和信息化部門的推動下,國內的教育信息化歷經了幾波浪潮。2016 年以來,教育部在多個文件里強調,未來教育信息化的重點是推動信息技術與教育教學的深度融合。

市場天花板高度究竟幾許?

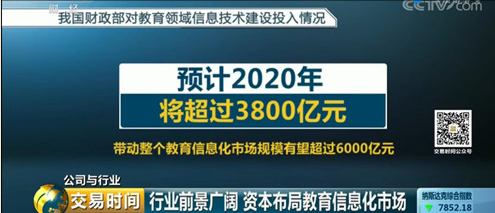

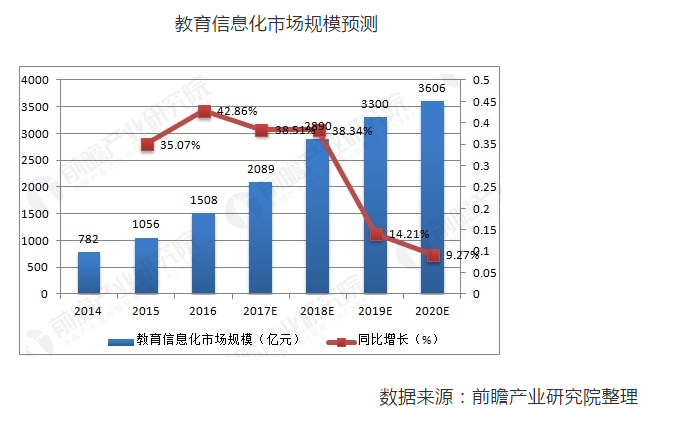

據估算,教育信息化市場規模接超 3800 億元。

根據教育部發布的《2018年全國教育事業發展統計公報》數據顯示,全國共有各級各類學校51.89萬所,比上年增加了5128所;各級各類學歷教育在校生2.76億人,比上年增加了535.97萬人;各級各類學校共有專任教師1673萬人,比上年增加了46萬人。從數據可見,我國義務教育及在校人數成增長狀態,教育信息化具有廣闊的發展空間。

2011 年,教育部發布《教育信息化十年發展規劃(2011-2020)年》(征求意見稿第三版),其中提到,“各級政府在教育經費中按不低于 8% 的比例列支教育信息化經費,保障教育信息化擁有持續、穩定的政府財政投入”,2018年11月15日 - 據藍皮書顯示,2017年,全國教育經費總投入為42557億元,比2016年增長9.43%。其中,國家財政性教育經費為34204億元,比上年增長8.94%。

教育信息化市場規模也已非常可觀。此前曾有分析稱,服務K12的企業數量就在一千家以上。其中,年收入高的企業可達數億元。

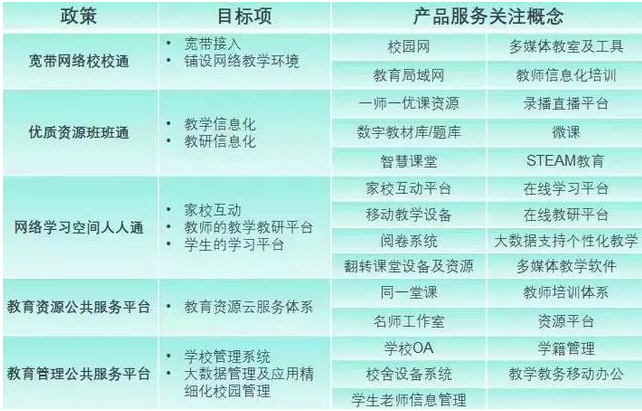

這些企業基本上是以ToB模式為主,商業模式相對固化。它們主要提供三類產品:工具、內容和解決方案。

梳理這個領域的產業鏈布局,不難發現,這三類產品,都是基于教育信息化政策需求而爆發出的生命力。

教育企業的 ToB 業務基本都是圍繞上述關鍵概念來做自己的產品。

教育信息化行業以政策為導向,政府部門也是教育信息化的主要采購者。在當前階段,“三通兩平臺”建設幾乎是市場鏈條的發端。

誰在瓜分數千億的財政投入?

政策利好以及國家財政教育經費的持續投入,吸引了眾多企業涉足教育信息化領域,由于教育信息化產業屬于交叉行業,同時涉及到軟件信息服務和教育兩個行業,參與其中的公司其背景十分多元化,包括傳統的硬件廠商、大型出版傳媒集團、互聯網巨頭、教育培訓機構,以及一波接一波的教育科技公司等等。

>>硬件廠商

以希沃、鴻合、中慶、文香等硬件廠商為代表,這類公司是各大教育裝備展的常客。在逛完幾場展會之后你會發現,在教育信息化市場,希沃這類廠商稱得上是最大的贏家,它在教育領域的主要產品是交互智能平板,幾乎所有的軟件搭載的大屏幕都帶有希沃的標志。2016 年,希沃的教育業務營收達到 30 億元,遠超其他對手。這類廠商作為傳統的教育裝備供應商,為學校提供電子白板、大屏幕等產品,近年來,隨著學校需求的變化,它們也逐漸成為其他教育產品進入學校的渠道,轉變為集成商的身份。

>>轉型

全通教育、科大訊飛、小豆科技、立思辰、網龍、海爾等資本實力雄厚的公司,通過收購整合,發展出新的業務線,從而進入教育信息化領域。

以新東方、好未來為代表。面向公立學校,小熊創新科技提供一套包括平板在內的 Okay 智慧課堂,提供教學資源、互動教學系統、作業測評、學情分析等服務。

以新東方、好未來為代表。面向公立學校,小熊創新科技提供一套包括平板在內的 Okay 智慧課堂,提供教學資源、互動教學系統、作業測評、學情分析等服務。

好未來則從自身積累的教研優勢出發,瞄準教學環節,為老師提供服務,包括教學云平臺、直播課堂、微課程系統、英語分級閱讀系統和智慧家長課堂、虛擬實驗系統等產品,并與阿里云達成戰略合作。

小熊創新科技在教育領域推出智慧校園之智慧班級,用電子班牌、微信為媒介,以班級管理為突破口很輕的方式殺入教育信息化領域,引起業內熱議。小熊創新方面表示,其思路是搭建平臺,引入更多第三方內容和工具來解決問題,包括考勤管理、請假管理、學校德育、班級德育、作業管理、通知公告、呼叫學生、榮譽體系、群英薈萃、每日一題,成績管理、評語系統等。但對于強烈依賴渠道來進校的教育信息化行業,騰訊并沒有太多優勢。

此外,阿里巴巴曾與北京市教委合作開發的家校溝通平臺“阿里師生”,但在 2016 年 7 月該產品停止運營。

從考試閱卷、在線作業、走班選課、創客/STEAM 教育等角度切入,誕生了一大批創業公司,包括從智慧課堂切入的一起作業網,一起中學,易教和藍帕科技,考試閱卷領域的云校、極課大數據、快樂學、一起學習等,針對走班選課提供服務的希悅、曉羊教育,創客/STEAM 教育領域的寓樂灣、能力風暴、青橙創客等。

高度分散的市場

由于不同省市間教育情況、政策導向的差異,導致教育信息化市場極度分散的格局,每個地區都有“地頭蛇”,比如北京地區的樂知行、星立方,湖北的天喻信息、頌大教育,四川省的啟迪信息、縱橫六合,廣東省的能龍教育,陜西省的恒謙教育,這些公司的教育業務年營收大多數在 5000 萬- 2 億之間,業務以所在省為核心,向周邊省市擴散。

在市場繁榮的景象下,只有一部分企業具備成熟的盈利模式。梳理這個領域的產業鏈布局,我們不難發現,以“工具、內容和解決方案”為主的產品,基于教育信息化政策需求而爆發了強勁的生命力。這正是小熊科技的發展模式—【平臺驅動服務、軟件驅動硬件】。

小熊創新科技的策略是,把硬件、軟件與服務打包起來、對于小熊創新而言,一體機、電子班牌、掃描儀、納米黑板等硬件設備只是服務的前端,是鏈接學校的紐帶,后續的盈利靠的是軟件和服務,以“e沃智慧校園云平臺”應用來提升顯示硬件設備的價值。

“賣服務”成為新常態

賣服務有一個顯著特點,就是服務到人,對于軟件銷售來說,與其說銷售的是商品,不如說銷售的是一種經營管理理念,教育信息化管理軟件就是一個半成品,它不能直接拿來就用,而是需要實施輔導。從客戶采購金額比例上,一般是幾十萬的軟件百把萬的實施,某國內最大的社交平臺就是這么收費的。其它教育信息化產業公司即使表面上不是這么賣軟件的,實際統計下來成本也基本上是這個比例。其次,教育信息化管理軟件看似可以直接提升學校管理水平,目前大多數國內教育軟件公司也是這么給客戶介紹的,實際上作為教育管理軟件的作用主要是在學校優化管理后的固化作用。這個意思看起來差不多,可如果順序倒了:讓軟件擔負起提學校高管理水平的作用就會帶來巨大的麻煩,管理軟件可不是保健品,有病治病,無病強身,搞不好就是沒病給治出病來。因為它不像一般的管理咨詢,最后以書面方案為結果,它是以客戶各個部門乃至個人操作到位為結果,如果管理不到位,軟件操作輸入就有問題,而軟件的特點是輸入是垃圾產出的必然是垃圾,當這些垃圾數據傳到決策部門時就可能產生錯誤的決策,輕則降低效率,重則產生不可挽回的損失。

小熊創新科技對賣服務的顯著認知,就是服務到人。

教育均衡的重任

科技與教育的結合是大勢所趨,中國的教育信息化已經進入了“深化應用”的階段。一方面,教育信息化行業采購模式存在問題。服務的采購方分為廠家、代理商、集成商等幾類,在提供持續服務、深化應用方面,沒有產品研發和服務優勢的集成商難以為繼。